A forma como o dinheiro circula na economia brasileira passou por uma transformação estrutural nas últimas décadas, alterando não apenas a maneira como consumidores pagam por produtos e serviços, mas também como as empresas gerenciam seus fluxos financeiros. O que antes dependia de processos físicos, prazos longos de compensação e altos custos operacionais deu lugar a um sistema cada vez mais digital, instantâneo e integrado.

Como destaca Virginia Silva da Cunha, superintendente de Meios de Pagamentos do Sicredi, esse movimento ocorreu em ondas sucessivas de inovação, acompanhando mudanças tecnológicas, regulatórias e comportamentais, que reposicionaram o Brasil como um dos mercados mais dinâmicos do mundo em meios de pagamento.

“Quando observamos cartões e, sobretudo, pagamentos instantâneos, o país se consolidou como uma referência internacional. O Brasil reúne uma combinação rara de escala, inovação e rápida adoção pela população, sustentada por um arcabouço regulatório robusto, que confere segurança e credibilidade ao ecossistema”, explica a executiva.

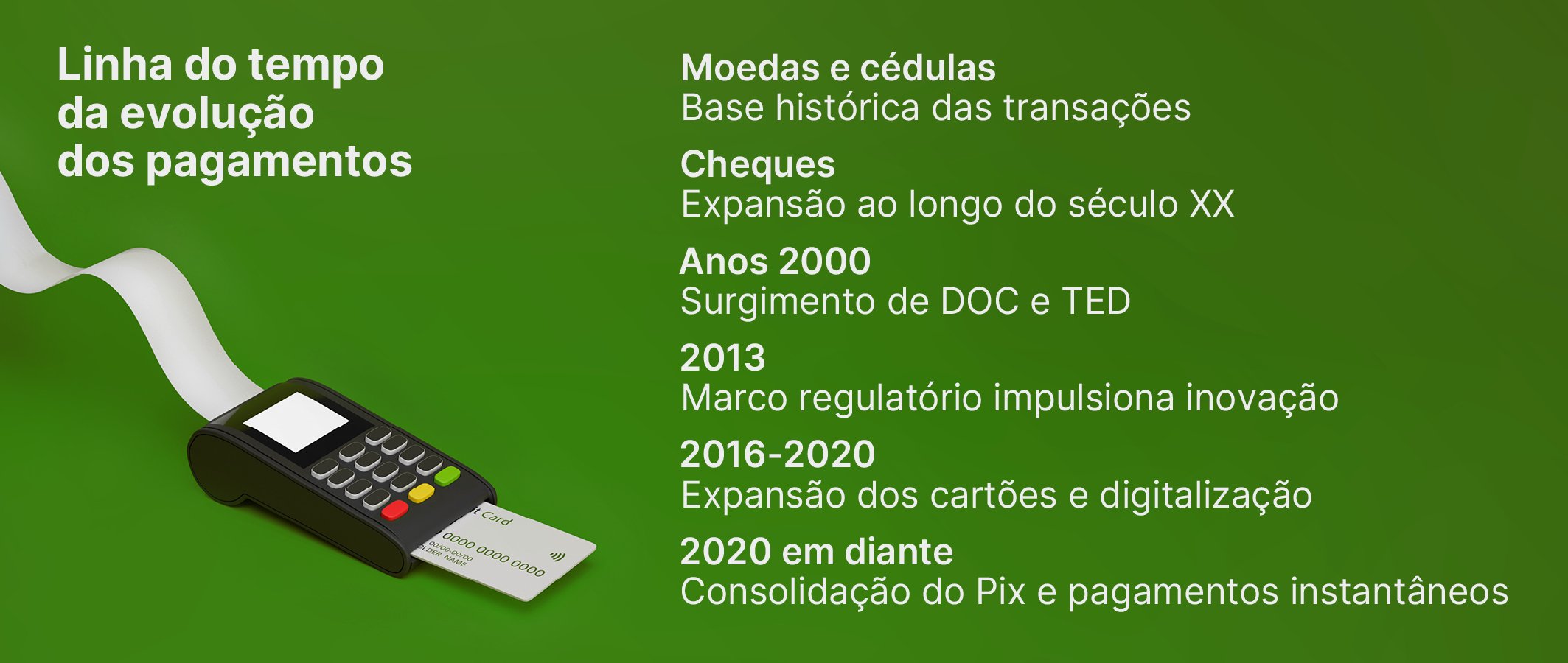

De um sistema baseado em papel, com cheques e dinheiro físico, o país avançou para um ecossistema digital sofisticado, marcado por cartões, aplicativos e, mais recentemente, pelo Pix. Na prática, essa transformação gerou impactos diretos sobre a economia: para consumidores, os ganhos aparecem na forma de conveniência, rapidez e acesso ampliado a serviços financeiros. Para empresas, especialmente pequenas e médias, há a redução de custos, melhoria no fluxo de caixa e maior previsibilidade financeira.

Virginia Silva da Cunha, superintendente de Meios de Pagamentos do Sicredi: “A adoção de soluções como maquininhas de cartão, Internet Banking e Pix representa um avanço significativo em eficiência, segurança e previsibilidade financeira.” (Sicredi/Divulgação)

Avanços regulatórios

Até meados da década de 2010, o uso de dinheiro em espécie e cheques ainda predominava no Brasil. Embora instrumentos eletrônicos como DOC e TED já estivessem disponíveis desde os anos 2000, permitindo transferências interbancárias com liquidação no mesmo dia ou no dia seguinte, o comportamento do consumidor ainda era fortemente ancorado em meios tradicionais. Esse cenário começou a mudar gradualmente com o avanço da tecnologia e da bancarização.

Um dos marcos mais importantes dessa transição foi a criação da Lei 12.865, em 2013, que estabeleceu diretrizes para o funcionamento de instituições de pagamento, e abriu espaço para fintechs, carteiras digitais e novos modelos de negócio.

“A Lei 12.865/2013 teve papel decisivo na modernização dos meios de pagamento no Brasil ao trazer os arranjos e as instituições de pagamento para um ambiente regulado pelo Banco Central. Com isso, o país passou a ter regras mais claras para novos entrantes, maior segurança jurídica e um modelo mais aberto à concorrência e à inovação”, analisa Virginia.

Cartões, e-commerce e Pix

Entre 2016 e 2020, o avanço dos cartões de crédito, débito e pré-pagos marcou uma nova etapa da evolução dos meios de pagamento. Impulsionados pelo crescimento do comércio eletrônico e pela maior inclusão financeira, esses instrumentos ganharam espaço no cotidiano dos brasileiros e ampliaram o volume de transações digitais.

Nesse período, também houve um aumento relevante no número de operações por pessoa, refletindo a mudança de hábitos de consumo. A pandemia de Covid-19, a partir de 2020, acelerou esse processo ao impulsionar o uso de canais digitais e reduzir o contato com dinheiro físico. O smartphone passou a concentrar a maior parte das transações financeiras, consolidando-se como principal canal de acesso ao sistema bancário.

O lançamento do Pix, em novembro de 2020, representou uma ruptura no sistema financeiro brasileiro. Com transferências instantâneas, funcionamento ininterrupto e baixo custo, o modelo rapidamente ganhou adesão massiva da população e das empresas.

“O Pix consolidou-se como um dos pilares centrais do ecossistema de pagamentos no Brasil, promovendo uma transformação estrutural na forma como consumidores e empresas realizam transferências e liquidações financeiras”, avalia Virginia.

Em poucos anos, o crescimento do modelo foi exponencial: de 9,4 bilhões de transações em 2021 para mais de 63 bilhões em 2024. No primeiro semestre de 2025, o sistema já respondia por mais da metade das operações realizadas no país, consolidando-se como o principal meio de pagamento no Brasil.

“A evolução contínua do Pix, com funcionalidades como Pix por Aproximação, Pix Cobrança, Pix Automático e Pix no Crédito, ampliou significativamente seus casos de uso e integração às jornadas de consumo e gestão financeira. No ambiente corporativo, a adoção de APIs Pix como base para automação financeira e integração com plataformas digitais reforça seu papel estratégico para eficiência operacional e competitividade. Nesse contexto, o Pix deixa de ser apenas um meio de pagamento instantâneo e passa a exercer função de principalidade financeira”, reforça o executivo.

A ascensão dos meios digitais levou à queda do uso de dinheiro em espécie. Em 2019, ele representava mais de 76% das transações. Poucos anos depois, perdeu espaço de forma acelerada para soluções eletrônicas, especialmente o Pix.

Nesse contexto, os cartões continuam desempenhando papel relevante. Em 2023, a modalidade foi responsável por cerca de 108 bilhões de transações, sendo o crédito líder em volume financeiro.

Impactos diretos para empresas

Virginia reforça que a digitalização dos meios de pagamento trouxe diferentes benefícios para o ambiente de negócios. Para pequenas e médias empresas, a adoção de soluções como cartões e Pix representa maior eficiência operacional, redução da inadimplência e melhora no fluxo de caixa.

“A adoção de soluções como maquininhas de cartão, Internet Banking e Pix representa um avanço significativo em eficiência, segurança e previsibilidade financeira. A digitalização dos recebimentos reduz a inadimplência ao privilegiar liquidações imediatas ou automáticas, diminuindo atrasos e dependência de processos manuais. Esse movimento melhora o fluxo de caixa, reduz o esforço de cobrança e amplia a taxa de pagamentos no prazo, trazendo mais estabilidade à gestão do negócio”, explica.

Nesse contexto, instituições como o Sicredi têm atuado como agentes relevantes na modernização do sistema, ao oferecer soluções tecnológicas integradas a uma abordagem próxima dos empreendedores, contribuindo para a digitalização dos negócios e o fortalecimento das economias locais.

“Ao colocar o associado no centro da estratégia, o cooperativismo permite compreender as dinâmicas locais e oferecer soluções aderentes às reais necessidades dos empreendedores, respeitando diferentes níveis de maturidade digital, setores de atuação e contextos econômicos. Essa abordagem demonstra que o cooperativismo é um modelo contemporâneo, capaz de aliar inovação, escala e inclusão financeira de forma sustentável”, afirma o superintendente do Sicredi.

O futuro dos pagamentos

Segundo Virginia, a tendência é que os meios de pagamento continuem evoluindo, se tornando cada vez mais integrados, automatizados e invisíveis para o usuário. Soluções baseadas em inteligência artificial, pagamentos programáveis e maior interoperabilidade entre sistemas devem ganhar espaço nos próximos anos.

“Os pagamentos tendem a se adaptar ao contexto, perfil e momento de uso, com maior protagonismo de modelos autônomos, baseados em automação, inteligência e regras pré-programadas. Esse avanço ocorre de forma indissociável do fortalecimento da segurança, sustentada por identidades digitais, criptografia avançada e novas camadas de governança e controle”, analisa.

Para a executiva, mais do que uma mudança tecnológica, essa evolução redefine o papel dos pagamentos na economia.

“Essa evolução deve viabilizar novos modelos de negócios, reduzir fricções operacionais e ampliar ganhos estruturais de eficiência para todo o sistema financeiro. Com isso, os meios de pagamento passam a atuar como infraestrutura estratégica para inovação, competitividade e inclusão financeira”, finaliza.

Leave a Reply