No último dia 1º de julho, após um longo processo de busca por sócios estratégicos e, posteriormente, por compradores, a corretora brasileira Warren Investimentos anunciou a venda de seus ativos para a plataforma argentina Cocos Capital.

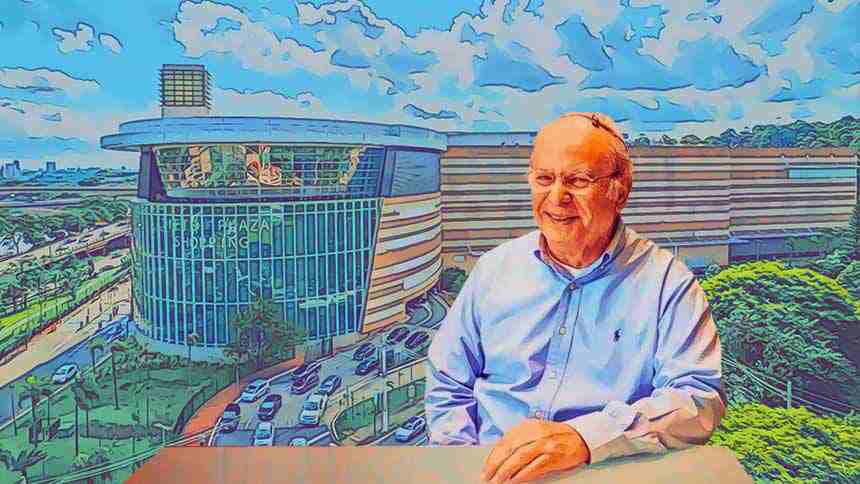

Os termos financeiros da aquisição não foram divulgados. Mas é certo que o negócio adicionou novas cifras à operação da Seneca Evercore. Fundada por Daniel Wainstein, ex-presidente do investment banking do Goldman Sachs no Brasil, a butique focada em M&As, mercado de capitais e reestruturações assessorou a Warren no acordo.

Dois meses antes, a Seneca já havia atuado no sell side da transação que selou a venda de 40% da FS Bio, produtora de etanol de milho, para a Amaggi, num acordo de US$ 1 bilhão. E para o restante de 2026, sua projeção é superar suas melhores marcas nessa esteira.

“Vemos a chance de um ano recorde de M&As na Seneca”, diz Wainstein, sócio-fundador da Seneca Evercore, ao NeoFeed. “Nós já fizemos cerca de R$ 5 bilhões no primeiro semestre, mas entendemos que vamos ter muito mais no segundo semestre para anunciar”.

Dados gerais compilados pela butique mostram como foi a primeira metade do ano. No período, foram 330 M&As no País, que movimentaram US$ 30,4 bilhões (R$ 157 bilhões), queda de 6% na comparação com o volume financeiro no mesmo intervalo de 2025, quando foram registrados 420 acordos.

Apesar desse recuo, as projeções otimistas da Seneca para 2026 se sustentam na percepção de que, após um forte desaquecimento no consolidado de 2025, houve um reinício das conversas nos primeiros seis meses desse ano. E que essa retomada deve se refletir em acordos, de fato, nesse segundo semestre.

Essa percepção da butique de que é possível bater seu próprio recorde, registrado em 2023, quando atuou como assessora em M&As que somaram R$ 15,5 bilhões, é embalada pelo volume de mais de 30 mandatos em sua mesa. Boa parte deles, no sell side, e com tíquetes variados.

“Tem transações que podemos anunciar de R$ 300 milhões, R$ 400 milhões. E outras de R$ 3 bilhões. A faixa é bastante ampla”, conta Wainstein. Na contramão de 2025, ele ressalta que a lista de setores nesse pipeline da Seneca também é mais diversa.

Essa relação inclui muitos negócios potenciais no mercado financeiro – nas áreas de gestoras, wealth management e fintechs. Assim como em segmentos como tecnologia, energia alternativa, educação e serviços.

Com esses mandatos em mãos, outros fatores alimentam a visão otimista de Wainstein e de seus pares para uma agenda de M&As movimentada no segundo semestre, mesmo diante de alguns possíveis percalços nesse calendário. Entre eles, o patamar da taxa básica de juros.

Para o sócio da Seneca, essa questão já está precificada pelo mercado e, desde que não haja um pico inesperado na Selic, não haverá nenhum reflexo negativo nas transações. Essa é também a perspectiva em relação às eleições.

“Estamos assumindo que o cenário onde o discurso populista não está vindo fortemente de nenhum dos lados está posto”, afirma Wainstein. “Se isso se mantiver, não vejo um grande impacto como já tivemos no passado, justamente pela radicalização dos discursos”.

IPOs na contramão

Essa mesma combinação, somada a outros elementos, explica, porém, a perspectiva menos otimista em um outro balcão: as ofertas públicas iniciais de ações. Em maio, a Compass interrompeu um silêncio de quatro anos e cinco meses na campainha da B3, levantando R$ 3,2 bilhões em seu IPO.

No fim de 2025, a própria B3 alimentou as expectativas ao anunciar que 54 empresas estavam na fila de espera aguardando uma janela para abrir capital. Entretanto, Wainstein não enxerga que esse seja o ponto de partida para que uma nova leva de empresas siga o mesmo caminho da Compass.

“Eu realmente não acredito numa retomada do mercado de ações. Até o fim do ano, é certo que não”, diz. “Depende muito das eleições e do que o governo que vier vai propor como agenda. Eventualmente, podemos ter uma abertura cautelosa no primeiro semestre de 2027”.

Para ele, a proximidade das eleições vai trazer maior volatilidade ao mercado, o que, por sua vez, vai afastar uma parcela relevante do investimento estrangeiro, cujo fluxo cresceu substancialmente nos primeiros meses de 2026, mas já vem mostrando desaquecimento.

Ele inclui ainda nesse pacote questões como o mapa de conflitos geopolíticos em andamento no mundo, bem como a trajetória dos juros no mercado brasileiro, que segue favorecendo o investimento na renda fixa. E, ao mesmo tempo, inibindo as ofertas de ações.

“Com os juros nesse patamar, obviamente qualquer história de equity é muito mais complexa. O valuation de uma empresa que planeja um IPO tem um desconto muito grande”, diz. “E também joga muito contra o fato de que o track record da última safra de IPOs brasileiros é muito ruim”.

Uma segunda alternativa

Para Wainstein, além de fortalecer os M&As como uma opção, esse cenário sem janela para IPOs e com um custo de crédito alto tem reforçado uma outra alternativa para as empresas à procura de fontes de financiamento: as operações de emissões de dívida, via títulos de renda fixa.

Alguns dados da Anbima, centrados, em sua maioria, nesses instrumentos, ajudam a dar um panorama de como eles vêm ganhando fôlego. Segundo a associação, o mercado de capitais do País acumulou uma captação de R$ 236,1 bilhões de janeiro a abril desse ano, alta de 15,5% sobre igual período de 2025.

Apesar das debêntures representarem uma fatia relevante do total de 918 operações no período, com R$ 119,7 bilhões captados, há também uma maior diversificação nesse bolo. Um dos destaques foram os Fundos de Investimento em Direitos Creditórios (FIDCs), que somaram cerca de R$ 24 bilhões.

Segundo Sarah Balestero, sócia-diretora de mercado de capitais da Seneca, assessorias independentes, como é o caso da empresa, vêm ganhando terreno e fôlego a partir da demanda crescente das companhias por financiamentos com prazos mais extensos.

“Quando um projeto tem um ciclo mais longo, você precisa casá-lo com um título que tenha um perfil mais longo também”, diz Balestero. “E o mercado de capitais tem essa flexibilidade para atender esse tipo de operação, onde os bancos são mais engessados”.

Nessa trilha, a área de mercado de capitais da Seneca, criada há dois anos, já movimentou mais de R$ 1 bilhão em 2026, ao assessorar operações como a nota comercial de R$ 400 milhões do Beto Carrero World e um certificado de recebível imobiliário (CRI) de R$ 250 milhões da FGR Incorporações.

Apesar do bom momento registrado, até aqui, nessa seara, Balestero alerta para a tendência de um segundo semestre mais magro, novamente, em função de incertezas geradas pelo calendário político do período.

“O segundo semestre é uma incógnita. Nós temos tanto empresas que já estão falando em adiar suas emissões para 2027 quanto outras que estão planejando antecipá-las para agora, justamente porque o mercado pode fechar a torneira”, diz Balestero.

Diante desse impasse, Wainstein finaliza com um “conselho” curto e direto: “Nesse contexto, o mais prudente é, se você tem demanda, faça agora”.

Leave a Reply