Roberta dos Santos* emprestou três contas para seu ex-namorado. “Eu confiava nele, então cadastrei as contas no celular dele e dei as senhas”, relembra. Até que veio a notificação de que uma das contas havia sido bloqueada. Quando questionou o rapaz, ele desapareceu. Roberta não sabia, mas ela estava sendo usada como laranja.

Ao todo, foram movimentados R$ 6 mil. O número parece baixo, mas foi o suficiente para colocá-la em maus lençóis. Desempregada, a auxiliar de limpeza ganhou uma dívida que não consegue pagar. Ela também está impedida de ter abrir novas contas. “Só restou uma, graças a Deus, que eu posso receber salário futuro”, afirma.

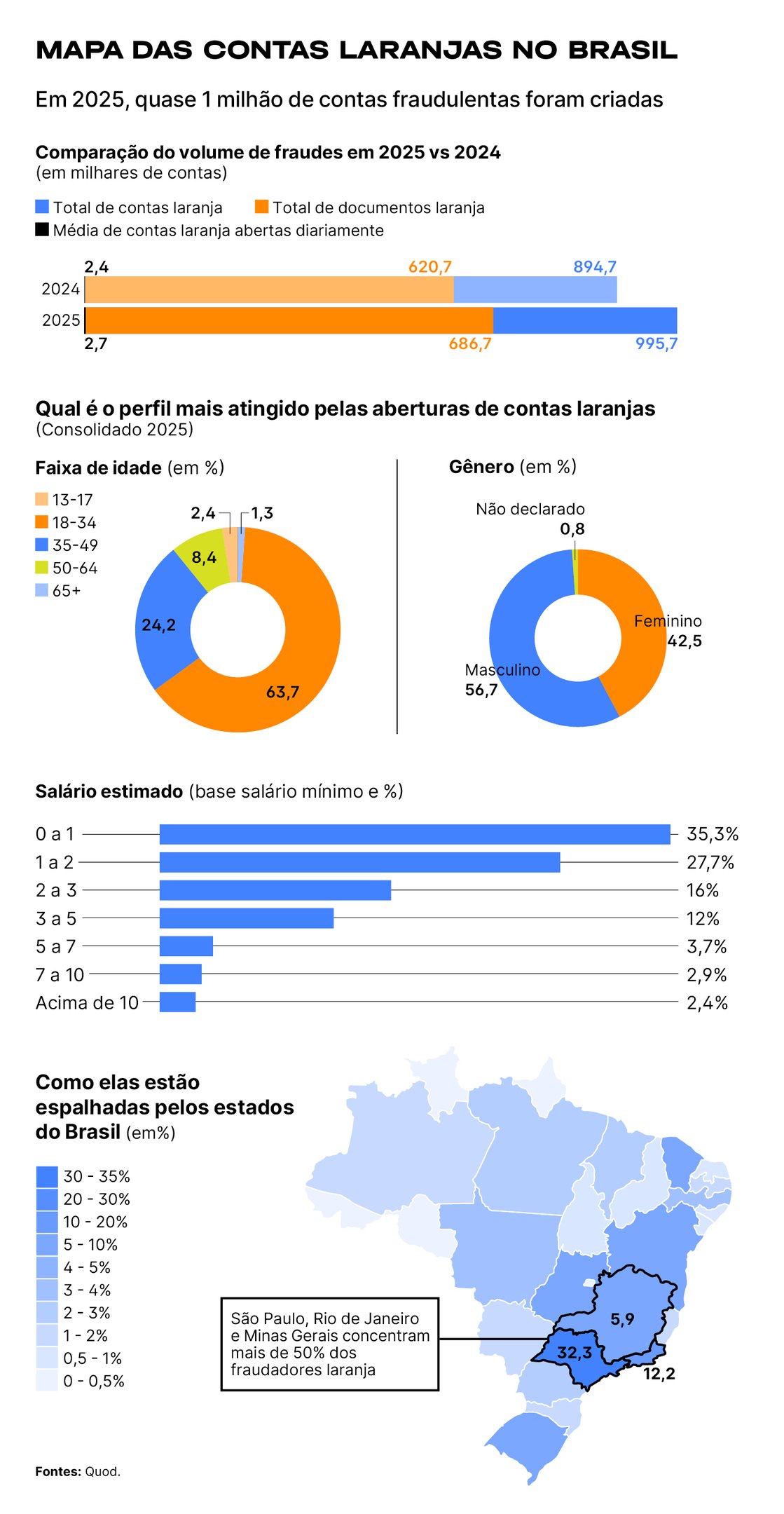

Um estudo da Quod, empresa de inteligência de mercado, a pedido da EXAME, mapeou o mercado de contas laranjas no Brasil – e os números são alarmantes. Em 2025, foram abertas quase 1 milhão de contas laranjas, uma média de 2,7 mil por dia. Em comparação com 2024, o crescimento foi de 11,30%, quando a média de contas abertas diariamente era de 2,4 mil.

“As contas laranjas são um dos maiores desafios no combate a fraudes e golpes no Brasil. O crime só ocorre porque existe a possibilidade de escoamento do dinheiro, e a conta laranja é fundamental nesse processo”, afirma a Federação Brasileira de Bancos (Febraban) em nota à EXAME.

O que é uma conta laranja?

Conta laranja ou conta de passagem é uma conta bancária usada para ocultar a identidade do verdadeiro beneficiário de um crime. Embora a conta esteja registrada em nome de uma pessoa legítima, ela é utilizada por terceiros para movimentar dinheiro obtido por meio de golpes, fraudes ou outras atividades ilícitas. Depois, o dinheiro retorna para o criminoso, seja sacando na boca do caixa ou convertido na forma de investimentos, como criptoativos.

Na prática, ela funciona como uma ponte entre a vítima e o criminoso, dificultando o rastreamento dos recursos e a identificação dos responsáveis. Neste sentido, podem existir diversas frentes. A primeira são as que têm os dados roubados para serem abertas contas em seu nome — ou emprestam de forma “inocente”, como no caso da Roberta*.

Nestes casos, podem ser chamadas de “laranjas inconscientes”. “Elas também são vítimas, porque os criminosos aproveitam esses documentos para criar contas. Essas pessoas têm seus dados digitalmente vazados e aí existem grupos de criminosos especializados em comprar e vender dados pessoais, no Telegram, na Deep Web”, explica Glaucomet, delegado da Polícia Federal do Brasil.

Segundo Danilo Coelho, diretor de Produtos e Dados da Quod e autor do estudo, o ato de roubar dados chama-se engenharia social, mas, na visão dele, se o criminoso consegue acessar ou criar a conta no nome da pessoa, ele faz muito mais do que usar como laranja — ela pega empréstimos, pede cartão de crédito, usa o cheque especial.

“O movimento maior que temos visto é gente abrindo conta nova. Então o criminoso chega, alicia alguém e fala assim: ‘Ó, abre conta nesse banco e nesse banco, que eu te dou R$ 200 para cada conta que você abrir.”

Nesse combo, entra também as pessoas que já possuem contas abertas para fins lícitos, mas que, em um dado momento, aluga para se tornar um laranja.

No Facebook, existem diversos grupos de vendas e aluguéis de contas laranjas. Em uma rápida busca, é possível encontrar um grupo com 400 pessoas, onde são publicados mais de 10 posts por dia com esse fim. “Preciso de conta do Banco do Brasil ou Santander. São Paulo, Zona Leste ou Zona Norte”, diz um participante. “Sou lara [laranja] para receber, quem tiver fale comigo”, escreve outro integrante do grupo. Para especialistas, virou uma indústria alugar contas.

E as contas laranjas fazem parte de uma estrutura mais ampla criada para movimentar recursos ilícitos.

Segundo Dener Souza, diretor de Risco da Visa do Brasil, criminosos chegam a criar estabelecimentos comerciais fictícios para se credenciar em empresas de meios de pagamento e processar transações fraudulentas. “Ele cria um comércio justamente para que ele consiga fazer transações fraudulentas ou ter algum tipo de benefício em relação àquelas transações”, afirma.

De acordo com o executivo, os fraudadores podem utilizar documentos de terceiros (no caso, laranjas) para abrir esses estabelecimentos e, assim, driblar os mecanismos de controle. Isso porque, muitas vezes, os dados utilizados pertencem a pessoas reais, sem histórico de fraude.

“Do ponto de vista de risco. você está lidando com uma pessoa que, em tese, seria idônea”, diz. Após o recebimento dos recursos, o dinheiro costuma ser rapidamente pulverizado entre diversas contas laranjas. “Esses R$ 10.000 rapidamente saem dessa conta e são distribuídos para 10, 12 contas, até que você perca a rastreabilidade desse valor”, afirma Giovanini.

Danilo Orlando Pugliesi, promotor de justiça do Ministério Público de São Paulo, enfatiza também que o avanço das contas laranja vem acompanhado desse fenômeno que preocupa investigadores: o uso de empresas de fachada para movimentar recursos ilícitos. “É uma pessoa jurídica que não tem objeto, que não tem serviço, que não fabrica um parafuso”, diz. Ele complementa: “Hoje a complexidade é tamanha que nós temos dois problemas: contas laranja e pessoas jurídicas laranja.”

Quem são essas pessoas?

Para entender quem está por trás disso, são os números de documentos laranjas que mostram: 686.737 CPFs foram utilizados para aberturas de 995.744 contas laranjas. Isso porque um mesmo CPF pode abrir mais de uma conta – em média, um CPF geraram 1,4 contas laranjas em 2025, segundo os pesquisadores do estudo.

Os dados também mostram o perfil dos laranjas no Brasil no ano passado: jovens de baixa renda. Em relação a gênero, a distinção é bem distribuída em 2025 (42,5% mulheres e 56,7% homens). Já a faixa faixa etária predominante varia entre 18 e 34 (63,75%) e 35 e 49 (24,2%). Quando observado o salário, são mais proeminentes aqueles que ganham até dois salários mínimos (62,95%).

“Chamamos de convergência. Você tem um momento de explosão da informalidade, do endividamento de parte da população e necessidade de complemento de renda. Não que seja justificável, mas são dados da realidade”, comenta Pugliesi à EXAME, sobre quem aluga conta laranja. Mas ele enfariza: alugar ou emprestar contas bancárias é crime.

Pena pode aumentar

Hoje, ser utilizado como conta laranja equivale ao crime de estelionato, com pena de 1 a 5 anos prevista na Lei 15.397/2026. Entretanto, a Comissão de Segurança Pública da Câmara dos Deputados aprovou neste mês o Projeto de Lei (PL) 1.633/2026 que cria punições mais rígidas para quem é uma conta laranja. O texto ainda está em tramitação mas, caso aprovado, aumenta a pena para 4 a 8 anos.

“Além da pena privativa de liberdade, o projeto prevê a vedação de abertura de contas e acesso a serviços de pagamento pelo prazo de 2 a 5 anos. Essa sanção não é automática, precisa ser declarada com motivação pelo juiz na sentença condenatória”, explica Camila Motta, advogada criminalista, que enfatiza: para ser considerado crime é necessário que a pessoa saiba que a conta será usada para fins ilícitos.

E pode ir além. Nos casos em que o laranja tiver pleno conhecimento da origem criminosa dos recursos e participar ativamente da dissimulação, seria possível cogitar responsabilização por lavagem de dinheiro como partícipe. “A diferença não é meramente de grau, mas de estrutura típica: enquanto a lavagem exige dolo específico sobre a origem criminosa dos recursos e participação na dissimulação, o novo tipo se satisfaz com o conhecimento da finalidade ilícita da utilização da conta”, diz.

E é justamente isso que a Associação Brasileira de Bancos (ABBC) pede: que as punições sejam estabelecidas, seja na esfera criminal, seja na esfera regulamentativa com o Banco Central (BC).

“Quando alguém é sequestrado, tem o motorista, tem quem cuida do cativeiro, tem o negociador. Todos são culpados. Por que no crime digital, o sujeito que recebe o dinheiro na conta dela é menos conivente do que quem executa a ação. É tão culpado quanto o sequestrador”, diz Leandro Vilain, CEO da ABBC, à reportagem. Ele concorda, porém, que pode haver pessoas que emprestam na inocência, mas afirma: a maioria são contas de aluguéis.

Por outro lado, Motta faz um adendo. Na sua visão, há uma desproporcionalidade dessa nova proposta, já que a pena mínima da Lei de Lavagem é de 3 anos, enquanto a de uma “conduta de natureza acessória”, teria pena mínima de 4 anos. “A pena máxima da lavagem (10 anos) segue mais elevada, mas a inversão nas faixas mínimas é o que revela a desproporcionalidade.”

É necessário também avaliar a responsabilidade, como no caso de Roberta*, explica o promotor Pugliesi. “Nós podemos aprofundar as discussões. Tem muitas mulheres, por exemplo, que cedem suas contas no âmbito de violência patrimonial. Pode ser que a pessoa fez aquilo com medo de apanhar. Você traz camadas de complexidade que podem até afastar o dolo.”

Interlocução entre entidades é a chave

O uso de contas laranjas dificulta a investigação e o bloqueio dos recursos, que costumam ser rapidamente transferidos para outras contas ou convertidos em outros ativos, tornando o rastreamento mais complexo. A digitalização do sistema bancário também colabora para a facilidade de abertura de contas laranjas. “Para abrir uma conta antigamente, você tinha que ir no banco e levar toda sua documentação. Hoje, você hoje você faz isso através de um aplicativo”, pontua Souza.

Por isso, a interlocução entre entidades é a chave para mitigar o problema. O MED 2.0, por exemplo, ampliou a capacidade de rastreamento de recursos desviados por golpes via Pix. Além de permitir o bloqueio da conta que recebeu inicialmente o dinheiro, o mecanismo consegue acompanhar o caminho dos valores quando eles são rapidamente transferidos para outras contas, aumentando as chances de recuperação dos recursos e de identificação de contas laranjas utilizadas nas fraudes.

Em nota à reportagem, o Banco Central (BC) informou que, para combater as chamadas contas laranja — embora não utilize esse termo formalmente em sua regulamentação — a entidade tem endurecido as regras para bancos e instituições financeiras. Entre as medidas adotadas estão a obrigação de rejeitar transferências destinadas a contas sob suspeita de fraude, compartilhar informações sobre indícios de golpes, encerrar contas utilizadas de forma irregular e criar mecanismos preventivos, como o BC Protege+.

Em especial, as Resoluções CMN nº 5.261 e BCB nº 518, ambas de 3 de novembro de 2025, determinam o encerramento de contas quando houver uso considerado irregular, incluindo situações em que haja “a utilização, pelo cliente titular, dos recursos mantidos em contas de pagamento para pagamentos, recebimentos ou compensação de obrigações em nome de terceiros, que possa permitir a ocultação ou a substituição de obrigações financeiras desses terceiros e inviabilizar sua identificação”.

A cooperação entre instituições financeiras e autoridades também avançou com a Operação Tentáculos, projeto da Polícia Federal que reúne bancos, fintechs e entidades do setor financeiro para compartilhar informações sobre fraudes em uma base tecnológica comum.

“Os bancos e essas estruturas financeiras se aproximam das autoridades de investigação e, por meio de um repositório tecnológico de informações, transmitem dados sobre fraudes”, explica Isalino Giacomet Junior, delegado de Polícia Federal e coordenador de Repressão a Fraudes Bancárias Eletrônicas.

A iniciativa permite identificar conexões entre golpes registrados em diferentes estados e direcionar as investigações para grupos criminosos maiores. “Uma fraude que acontece no Amazonas pode envolver as mesmas pessoas ligadas a uma fraude no Rio Grande do Sul. Essa base tem o poder de fazer o link de informações e vínculos”, afirma o delegado.

Segundo ele, o objetivo é deixar de investigar casos isolados para focar nas organizações responsáveis pelas fraudes eletrônicas. Com o projeto Tentáculos, já foi possível receber reportes e obter informações de fraudes bancárias eletrônicas em montantes superiores a R$ 6 bilhões, segundo dados enviados à reportagem.

A ABBC enfatiza que um movimento em conjunto já esta sendo feito. “Temos aumentado muito a comunicação com relação a essa questão de aluguel de conta. Todas as instituições estão investindo bastante energia e bastante recursos nisso. Dizendo: “Olha, a conta é pessoal e intransferível. Não empreste, porque se der alguma coisa errada, você vai se enrolar”, diz Vilain.

A Febraban respondeu que atua em várias frentes, junto aos bancos e órgãos de investigação, como Ministério da Justiça, Polícia Federal, Ministério Público e Conselho de Controle de Atividades Financeiras (Coaf). Além disso, informam que fizeram avanços na autorregulação bancária, com o Normativo SARB nº 28, que estabelece regras obrigatórias para identificação, bloqueio e encerramento dessas contas, incluindo monitoramento contínuo e compartilhamento de informações entre instituições.

Pugliesi afirma que o combate às contas laranjas exige atuação em várias frentes e também maior engajamento do próprio mercado. Na avaliação dele, setores mais expostos ao risco de lavagem de dinheiro precisam reforçar mecanismos de autorregulação, atualizar normas internas, ampliar a fiscalização e intensificar a colaboração com órgãos de inteligência e investigação.

“Há interesse para o bom empresário se diferenciar daquele que está prestando um serviço frágil. Basta ler a Lei de Lavagem para ver quais são os setores sensíveis.”

Segundo ele, é por meio de operações conjuntas, investigações de fato integradas, “todo mundo na mesma mesa, trocando informação, compartilhando prova para fazer uma melhor investigação” que chegarão em alguma resolução. “Uma coisa alimenta a outra. E ao abrir os olhos para a necessidade de produzir dados e de revelar essa outra parte da criminalidade, você também acaba incentivando na hora de discutir política pública de segurança, para que outros atores sejam chamados.”

Para a Visa, o compartilhamento de informações entre instituições financeiras é essencial para dificultar a atuação de fraudadores e reduzir a abertura de contas laranjas. “O objetivo é evitar que o fraudador saia do banco A e vá para o banco B”, afirma Giovanini. Em sua análise, o uso de bases compartilhadas reduz as chances de sucesso dos criminosos e também aumenta a responsabilização de pessoas que cedem seus dados para esquemas fraudulentos.

Em nota, o Ministério da Justiça disse que atua no enfrentamento das contas laranjas por meio da Estratégia Nacional de Combate à Corrupção e à Lavagem de Dinheiro (ENCCLA). Coordenada pelo Departamento de Recuperação de Ativos e Cooperação Jurídica Internacional (DRCI). A iniciativa reúne órgãos públicos para desenvolver soluções contra a criminalidade organizada, com foco recente no combate às fraudes digitais e à infiltração de grupos criminosos em atividades econômicas lícitas.

É necessário educação financeira

A principal forma de reduzir o uso de contas laranjas é investir em campanhas de conscientização, enfatiza a Polícia Federal. De acordo com Giacomet, orientar a população sobre os riscos de compartilhar dados pessoais e sobre os cuidados necessários no ambiente digital ajuda a dificultar a ação dos criminosos.

“Quando você conscientiza a população para atentar melhor aos seus dados, você consegue diminuir um pouco a infiltração que esses criminosos têm”, afirma. Na avaliação do delegado, a prevenção é essencial porque evita que pessoas sejam usadas em fraudes antes mesmo da atuação das autoridades.

“É engraçado, porque quando se trata de carro, todo mundo sabe que se você emprestar seu carro e esse carro se envolver num acidente culposo, você é um corresponsável. Esse tipo de consciência as pessoas têm. Mas na conta bancária não tem. É uma parte da nossa cultura que precisa mudar. A conta é pessoal e intransferível, ela não pode ser emprestada”, diz Vilain.

E o impacto das contas laranjas vai além das vítimas dos golpes. As fraudes aumentam os gastos das instituições financeiras com prevenção, monitoramento e investigações, elevando os custos do sistema. Indiretamente, parte dessa conta acaba sendo repassada aos consumidores por meio de produtos e serviços financeiros mais caros.

Para Coelho, o Brasil é um país que falha muito no letramento financeiro. “Eu cheguei a fazer a biometria no celular dele. Ele pediu uma vez, pediu de novo, mas nunca desconfiei. Agora, estou fazendo uns ‘bicos’ por aí para tentar pagar o que preciso, porque está muito ruim tudo isso”, destaca Roberta*.

“A conta é um ativo pessoal, intransferível e de responsabilidade exclusiva do titular. Mesmo em relações de confiança, como família ou amigos, o risco é elevado, não empreste”, conclui a Febraban.

Leave a Reply